PipitLINQの導入で預貯金の照会は簡単にされ始めている

数年前まで、税務署や地方自治体の徴税部署が、税金滞納者の預貯金を調べるときは

金融機関へ照会書を郵送したり、直接に出向いたりして調べていました。

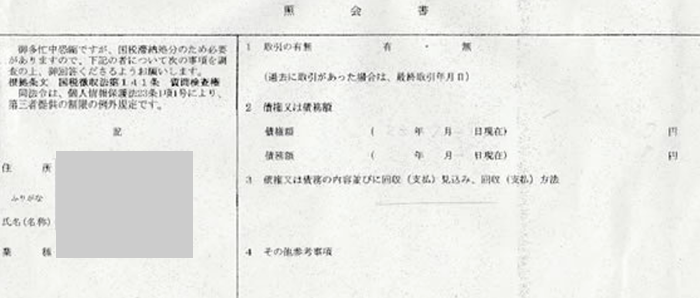

下記のような照会書が税務署、自治体、年金事務所から銀行支店に毎日何通も届いており

銀行側では事務負担が膨大なものとなっていました。

そこで、預貯金のネットによる照会サービス、PipitLINQが稼働し始めたわけです。

これにより数日から数十日かかっていた預貯金の照会が数日でできるようになったわけです。

もちろん銀行側がこれに加入していなければ今までと照会のしかたは同じなのですが、

導入する金融機関も増えてきています。

税金滞納処分の必要のための質問検査権(国税徴収法141条)、

税に関する調査が必要(国税通則法74条の2第1項第2号、第3号。74条の3第1項第1号)な時に

これが使われます。これらの必要理由からわかるように、

税務署・市役所等が対象者の資産を調べたいと思える理由があれば適法に資産調査ができてしまうわけです。

このシステムの使用に当たっては対象者のカナ氏名と生年月日で本人口座であることを確認します。

逆に言えばカナ氏名が違って登録されていれば漏れることもありえるわけです。

法人についていえば、税務署・地方自治体は対象者の許可を得ることなく直近の決算書を閲覧できるので、

預貯金等の内訳書から取引銀行を簡単にわりだしてトレースし差押できるわけです。

ただ、

2019年9月26日大阪高裁の判決(給与が預金口座に振り込まれた後の預金口座の差押えについて、

実質給与の差押えであり、給料の差押禁止額を超える預金の差押えに該当したことから違法と判断されました)

とそれによる回収方針の徹底がされているためや、差押えの効率が悪いこともあり、

預金の差押えはまだ、不動産の差押えほど一般的ではないのですが、

今後は滞納者に面談することなく、事務的に差押えがおこなわれるようになっていくように思えます。